森林環境税とは

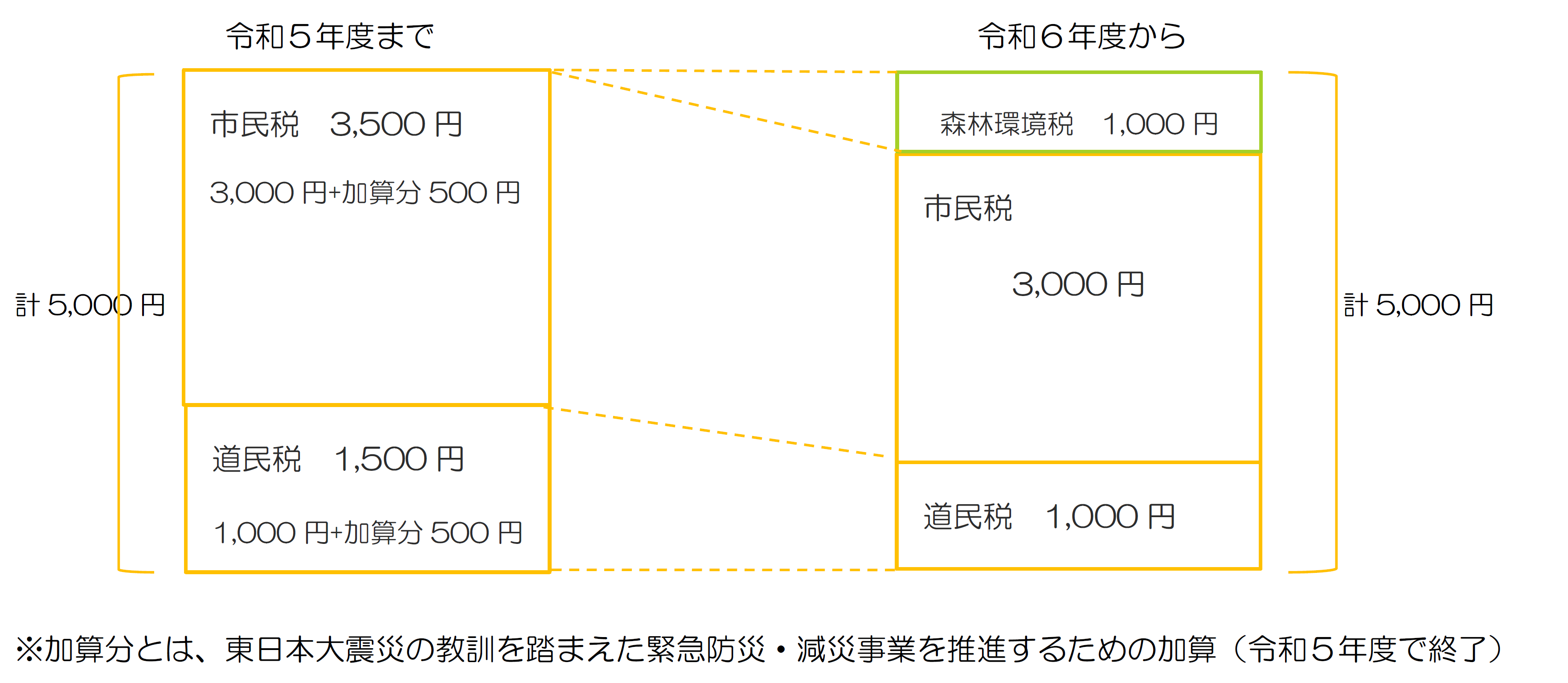

森林環境税とは、令和6年度から国内に住所を有する個人に対して課税される国税であり、市町村において「個人住民税均等割」と併せて年額1,000円/人が賦課徴収されます。

納付された森林環境税は、市町村を通じて国が受け取り、全額が森林環境譲与税として地方に譲与され活用されます。

創設の経緯

森林には、国土の保全、水源の維持、地球温暖化の防止、生物多様性の保全などの様々な機能があり、私たちの生活に恩恵をもたらしています。しかし、林業の担い手不足や、所有者や境界の不明な土地により、経営管理や整備に支障をきたしています。森林の機能を充分に発揮させるため、市町村等による間伐などの適正な森林整備が課題となっています。

このような現状に加え、わが国の温室効果ガス排出削減目標達成に必要な地方財源を安定的に確保する観点から創設された国税です。

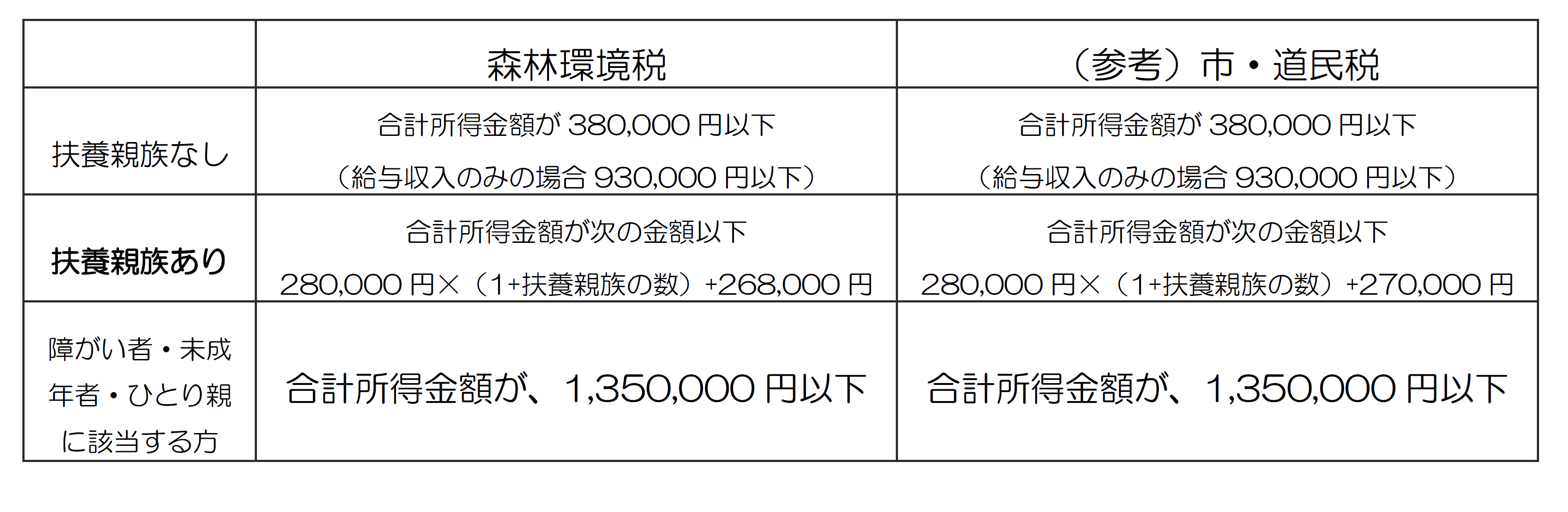

森林環境税が課税されない人(非課税基準)

市・道民税と森林環境税で非課税基準が異なり、森林環境税のみ課税される場合があります。