事業主の皆様へ 住民税の特別徴収をお願いします

『富良野市』と『北海道』は、給与所得者の利便性を向上させるとともに、地方税法に基づく適切な課税と徴収を行うため、事業主の皆様に、給与所得者に係る個人住民税(市民税・道民税)の特別徴収の実施を強くお願いしています。

具体的な取組みとして、平成28年度以降の早期における特別徴収の完全実施に向け、北海道及び管内の他自治体とともに、順次、特別徴収義務者の指定を行なってまいります。

個人住民税の特別徴収とは

事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月支払う給与から個人住民税(市民税・道民税)を徴収(天引き)し、市に納入していただく制度です。

特別徴収制度は、原則、法令に基づく義務

地方税法第321条の4及び富良野市税条例第36条の規定により、所得税を源泉徴収する義務のある事業主(給与支払者)は、従業員から個人住民税を特別徴収しなければならないこととされています。 (事業主や従業員の意志で選択できるものではありません。)

※「給与支給が2カ月に一度のみの支給である」等、特別徴収によることが著しく困難である場合の例外はあります。

従業員の方々にとっても便利

特別徴収の実施により、従業員の方々が個々に金融機関等で納税する手間が省け、納め忘れもなくなります。さらに、普通徴収(個人での納付)は納期が年4回であるのに対し、特別徴収は年12回での支払いのため、1回当たりの負担が少なくて済むなど、従業員の方々にとっても便利な制度です。

事業主による税額計算は不要

特別徴収していただく個人住民税は、前年中の所得に基づき市が計算し、事業主にお知らせしますので、所得税の源泉徴収とちがい、毎月の徴収税額を計算していただく必要はありません。

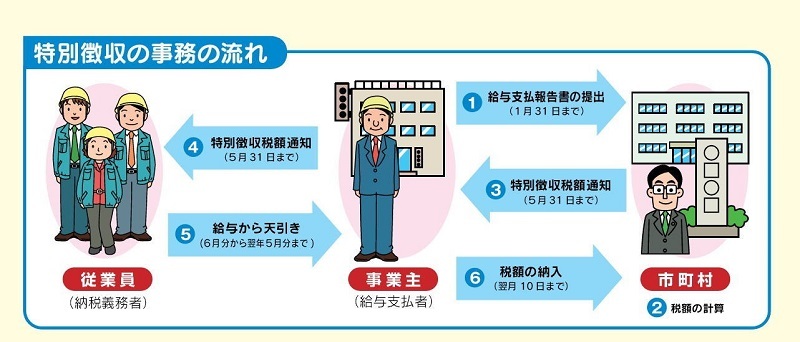

特別徴収の事務の流れ

- 事業主(給与支払者)は従業員(納税義務者)の「給与支払報告書」を市に提出。(1月31日まで)

- 市は税額を計算。

- 市は税額を事業主に通知。(5月31日まで)

- 事業主は各従業員に特別徴収税額を通知。(5月31日まで)

- 従業員の給与から税額を天引き。(6月分から翌年5月分まで)

- 事業主は市に税額を納入。(翌月10日まで)

特別徴収を開始するには

- 翌年度から特別徴収を開始する場合は、1月31日までに市に提出する「給与支払報告書(総括表)」の「報告人員」の「特別徴収(給与天引)欄」に人数を記入していただくとともに、特別徴収「する」に丸印をつけて提出して下さい。

- 年度の途中から特別徴収を開始する場合は、「特別徴収への切替依頼書」を提出して下さい。

納期の特例

特別徴収した個人住民税は、原則として、給与を支払った月の翌月10日まで(※補足1)に、市に納入していただくことになっていますが、給与の支払いを受ける人が常時 10人未満(臨時職員やパートを含んだ人数)の特別徴収義務者は、申請して市長の承認を受けた場合は、特別徴収税額を年12回ではなく、年2回で納入することができる特例(※補足2)があります。

特例での納期限は次のとおりです。

- 給与支払月が6月から11月の場合

- 特例による市への納入期限は12月10日

- 給与支払月が12月から5月の場合

- 特例による市への納入期限は6月10日

※補足1:納期限が、土曜日、日曜日又は祝日にあたるときは、その翌営業日が納期限となります。

※補足2:この特例は、あくまでも徴収税額の市への納入に関わるものですので、従業員の給与からの徴収は毎月行うことになります。