重要なお知らせ

本給付金は、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来支給すべき支給額(調整給付所要額)と調整給付金の支給額(当初調整給付額)に差額が生じた方等へ、その差額を支給するものです。

現在、国が示す事業の事務処理基準等に沿って、迅速かつ正確な給付に向けて準備を進めております。

現時点で、具体的なお問い合わせ(支給対象者に該当するか、支給額はいくらになるか、どのように申請するか等)にはお答えできませんので、ご了承ください。

制度の概要

令和6年度に実施した定額減税しきれないと見込まれる方への給付金(調整給付金)(※1)は、令和5年の所得情報に基づき給付額が算定されました。不足額給付金は定額減税の実績が確定したことで、当初調整給付額に不足が生じた方などに対し、令和7年に給付します。

算定に令和6年分源泉徴収票や令和6年分確定申告書の控えが必要となる場合がありますので、大切に保管してください。

(※1)令和6年度に実施した定額減税しきれないと見込まれる方への給付金(調整給付金)の概要については下記をご確認ください。

支給対象の要件

富良野市で令和7年度個人住民税の課税対象となっている方で次の【不足額給付Ⅰ】または【不足額給付Ⅱ】に該当する方が対象です。

【不足額給付Ⅰ】

令和6年分所得税及び定額減税の実績が確定し、支給金額を改めて算出した結果、支給金額に不足が生じた方

<対象者となりうる例>

1.令和5年と令和6年で所得が大きく変動した場合

・令和5年所得よりも、令和6年所得が減少した場合(図1)

・令和5年所得がなく、令和6年所得がある場合(図2)

・税の更正(修正申告)により、令和6年度分個人住民税所得割が減少した場合(図3)

2.令和6年中に扶養親族が増えた場合

・こどもが生まれたことで扶養親族が増えた場合(図4)

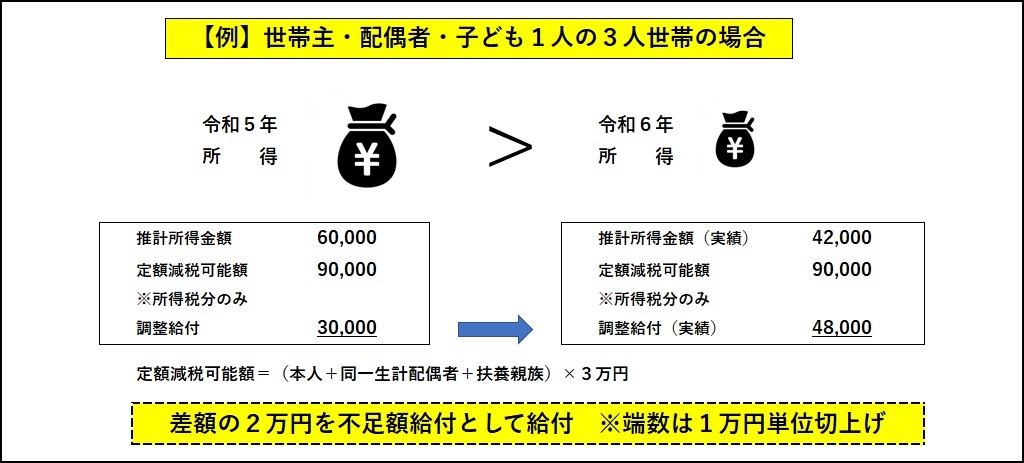

図1 令和5年所得よりも、令和6年所得が減少した場合

【解説】令和5年所得に基づく推計所得額が6万円、所得税額分のみの定額減税可能額が9万円、調整給付は3万円でしたが、令和6年所得が確定し、所得税額(実績)が4万2千円、所得税額分のみの定額減税可能額が9万円となり、調整給付(実績)は4万8千円となった場合、調整給付の3万円と調整給付(実績)4万8千円の差額である1万8千円が不足額給付として給付されますが、端数は1万円単位で切上げされるため、2万円が不足額給付として給付されます。

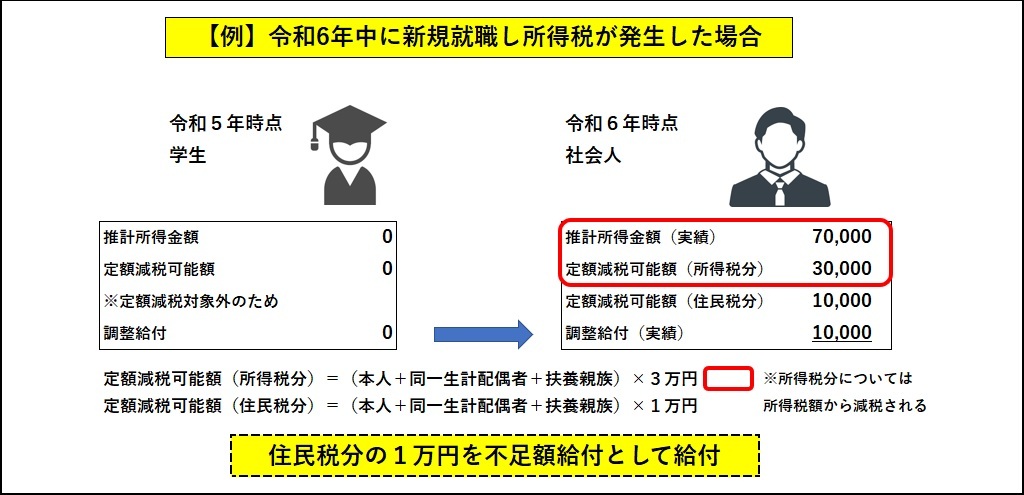

図2 令和5年所得がなく、令和6年所得がある場合

【解説】令和5年中は所得がなかったため、本人として推計所得税、調整給付ともに0円だった者が、就職等により、令和6年所得税額が7万円となりました。この場合、定額減税可能額(所得税分)の3万円が減税され、所得税額は4万円となります。一方で定額減税可能額(住民税分)については、令和6年度分住民税が発生していないことで、減税することができないため、住民税分の1万円が不足額給付として給付されます。

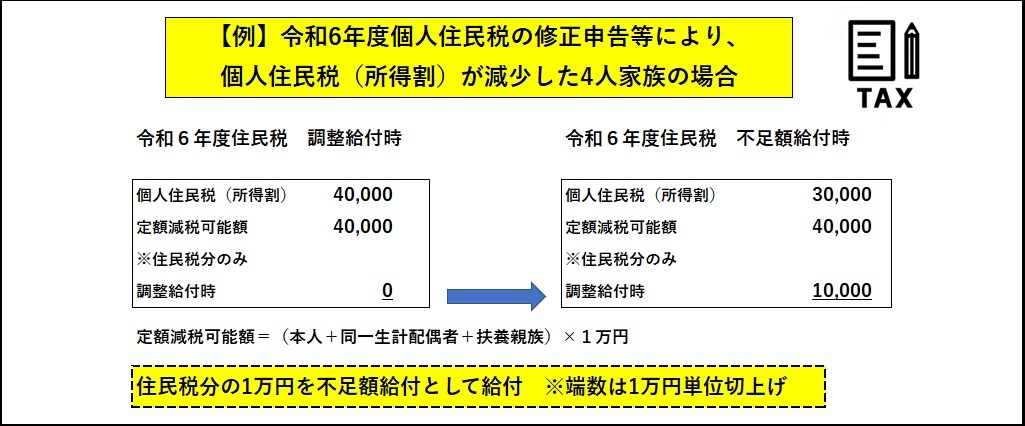

図3 税の更正(修正申告)により、令和6年度分個人住民税所得割が減少した場合

【解説】令和6年度住民税の当初決定時には個人住民税所得割額が4万円、個人住民税分のみの定額減税可能額が4万円のため、調整給付は0円でしたが、当初決定後に税の修正申告を行ったことで個人住民税所得割が3万円に減少しました。

このような場合は、減少後の個人住民税所得割で不足額給付の算定を行うため、個人住民税所得割が3万円、個人住民税分の定額減税可能額が4万円、不足額給付時の調整給付金は1万円となり調整給付0円と不足額給付時調整給付額1万円の差額の1万円が不足額給付として給付されます。

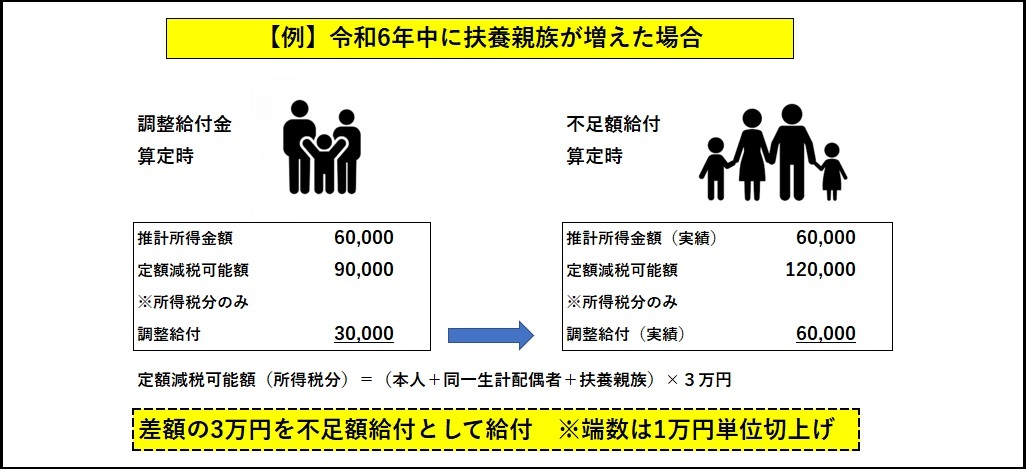

図4 令和6年中に扶養親族が増えた場合

【解説】令和5年の扶養親族は2人(配偶者、子1人)だったため、所得税分のみの定額減税額9万円((本人+同一生計配偶者1人+扶養親族1人)×3万円)となりますが、その後令和6年中に子どもが生まれ、扶養親族が1人増えたため、所得税分のみの定額減税額が12万円((本人+同一生計配偶者1人+扶養親族2人)×3万円)となりました。

このような場合は、令和5年所得に基づく推計所得額が6万円、定額減税額が9万円で調整給付は3万円に対して、令和6年の所得税額(実績)が6万円、定額減税可能額が12万円となったことで、調整給付(実績)は6万円となります。これにより、調整給付3万円と調整給付(実績)6万円の差額の3万円が不足額給付として支給されます。

※個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変更があった場合でも、その額は変動しません。

【不足額給付Ⅱ】

不足給付額Ⅰとは別に、以下の要件すべてを満たす方(図5・図6)

〇令和6年分所得税額、令和6年度分個人住民税所得割額ともに非課税(定額減税前税額が0円)であること

※本人として定額減税対象外である方

〇税制度上、扶養親族に該当しないこと

※以下に該当する方等が対象となります。

・青色事業専従者

・白色事業専従者

・合計所得が48万円を超える方

〇低所得世帯向け給付(令和5年度非課税等世帯等への給付金、令和6年度新たな非課税等世帯等への給付金)の

対象世帯主・世帯員に該当しないこと

※富良野市以外の自治体からの同様の給付金も含みます。

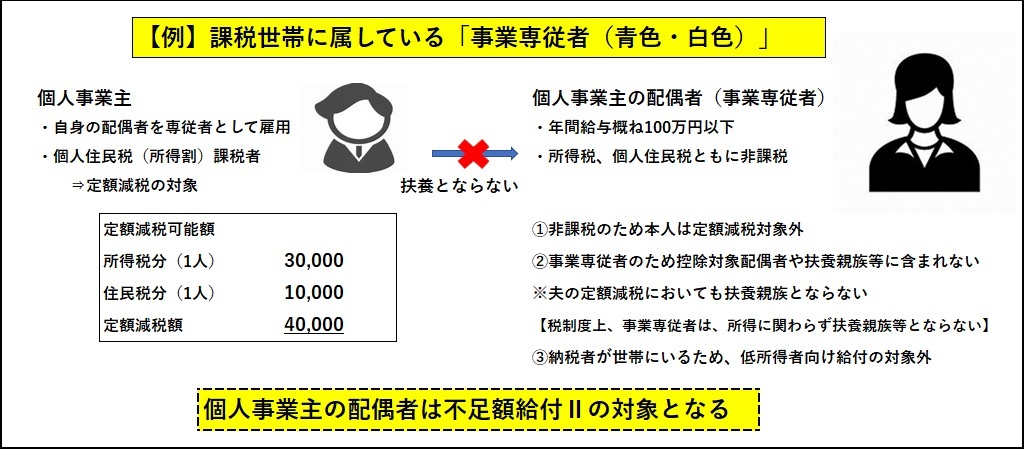

図5 課税世帯に属している「事業専従者(青色・白色)」

【解説】納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入は概ね100万円に満たない者(所得税、住民税が非課税)が、世帯内に納税者(個人事業主)がいることで、低所所得者向け給付金の対象ともならなかった場合、不足額給付の対象となります。

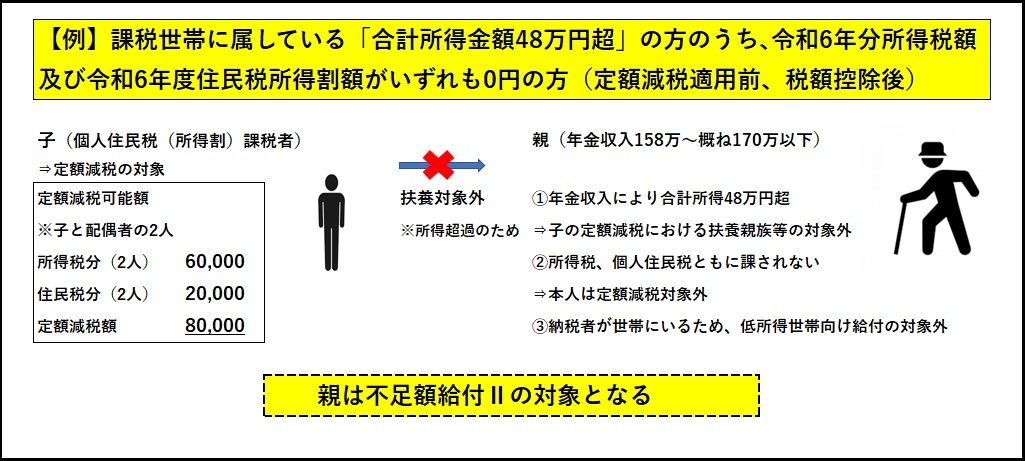

図6 課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度住民税所得割額がいずれも0円の方(定額減税適用前、税額控除後)

【解説】親本人の合計所得額は48万円を超えていますが、所得控除や、本人の状況により所得税・住民税(所得割)ともに非課税であって、同一世帯に納税者(子等)がいるため低所得者世帯向け給付金の対象にもならなかった場合、親本人は不足額給付の対象となります。

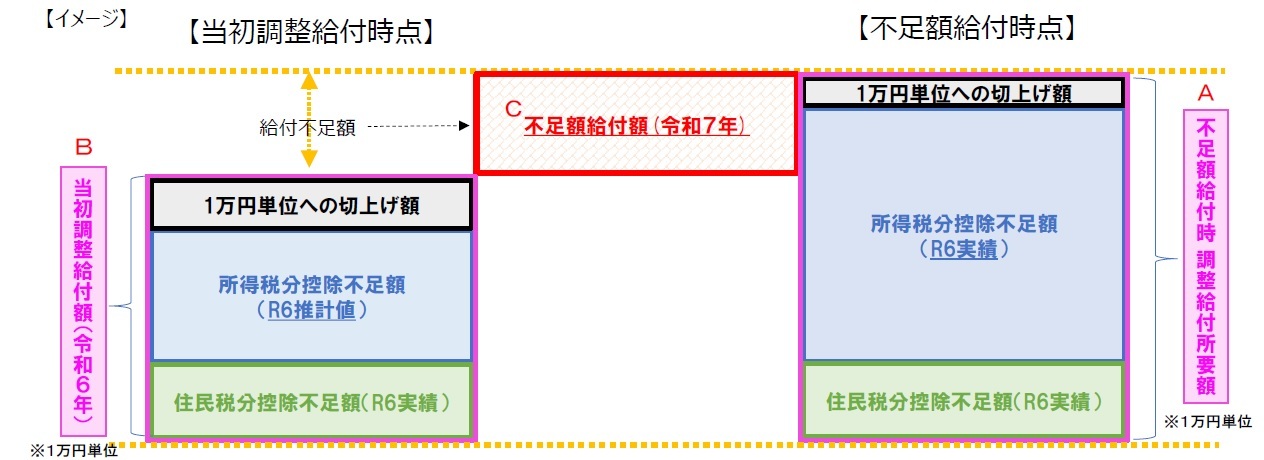

不足額給付の支給額について

【不足額給付Ⅰ】の支給額について

【C】不足額給付金支給額=【A】調整給付所要額-【B】当初調整給付金

※【A】調整給付所要額が、【B】当初調整給付額を上回らない場合は、不足額給付の対象者とはなりません。

【不足額給付Ⅱ】の支給額について

原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円。)

申請方法・支給時期

申請方法

未定(詳細が決まり次第、ホームページを更新します)

支給時期

令和7年9月頃(詳細が決まり次第、ホームページを更新します)

お問い合わせ

〒076-8555 富良野市弥生町1番1号

富良野市複合庁舎2階 窓口(4)番

富良野市市民生活部税務課市民税係

電話:0167-39-2302

受付時間:8時30分~17時15分(ただし閉庁日を除く)

※土日・祝祭日は閉庁日のため受付できません。

給付金を装った詐欺や個人情報の搾取にご注意ください!

本給付金について、富良野市では、電話、ショートメッセージやメールなどで、銀行の口座情報や暗証番号をお聞きすることやATMの操作をお願いすることは行っていません。

不審な電話や郵便、Eメールがあった場合は、消費者センターや警察署、警察本部相談専用電話(#9110)にご連絡ください。

政府機関や自治体等を装った偽サイトにもご注意ください。ホームページのアドレスの末尾に見慣れない末尾文字があるなど不審に思った場合は安易にアクセスせずに本物のサイトのURLを確認してください。

定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください